2018年高新技術(shù)企業(yè)認(rèn)定與研發(fā)費用加計扣除 科技中介服務(wù)的關(guān)鍵角色

在2018年,隨著中國創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略的深入推進(jìn),高新技術(shù)企業(yè)(簡稱“高企”)認(rèn)定與研發(fā)費用加計扣除政策成為企業(yè)關(guān)注的焦點。這兩項政策不僅為企業(yè)提供了稅收優(yōu)惠和資金支持,還促進(jìn)了科技創(chuàng)新的持續(xù)投入。由于政策細(xì)節(jié)復(fù)雜、申報流程繁瑣,許多企業(yè)難以獨立完成相關(guān)工作。這時,科技中介服務(wù)應(yīng)運而生,扮演了不可或缺的橋梁角色。

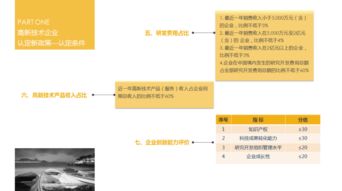

2018年高新技術(shù)企業(yè)認(rèn)定政策在原有基礎(chǔ)上進(jìn)一步優(yōu)化,強(qiáng)調(diào)企業(yè)的自主創(chuàng)新能力、知識產(chǎn)權(quán)積累以及科技成果轉(zhuǎn)化能力。企業(yè)需滿足核心自主知識產(chǎn)權(quán)、研發(fā)人員比例、研發(fā)費用占比和高新技術(shù)產(chǎn)品收入占比等多項條件。科技中介服務(wù)機(jī)構(gòu)通過提供專業(yè)咨詢,幫助企業(yè)梳理技術(shù)成果、完善管理體系,并指導(dǎo)申報材料的準(zhǔn)備,從而提高認(rèn)定成功率。例如,中介機(jī)構(gòu)可協(xié)助企業(yè)進(jìn)行知識產(chǎn)權(quán)布局,確保符合認(rèn)定要求,同時規(guī)避潛在風(fēng)險。

研發(fā)費用加計扣除政策在2018年得到了進(jìn)一步強(qiáng)化,允許企業(yè)將符合條件的研發(fā)費用在計算應(yīng)納稅所得額時加計扣除,從而降低稅負(fù)。這一政策覆蓋了人員人工費用、直接投入費用、折舊費用等多個方面,但具體操作中需嚴(yán)格區(qū)分研發(fā)活動與非研發(fā)活動,并做好費用歸集和核算。科技中介服務(wù)在此過程中發(fā)揮了重要作用:它們幫助企業(yè)建立規(guī)范的研發(fā)費用管理制度,確保費用歸集的準(zhǔn)確性和合規(guī)性,避免因操作不當(dāng)導(dǎo)致的稅務(wù)風(fēng)險。中介機(jī)構(gòu)還能提供政策解讀,指導(dǎo)企業(yè)充分利用加計扣除優(yōu)惠,優(yōu)化財務(wù)結(jié)構(gòu)。

科技中介服務(wù)的價值不僅體現(xiàn)在技術(shù)支持上,還在于其綜合服務(wù)能力。2018年,隨著市場競爭加劇,中介機(jī)構(gòu)逐漸從單一的申報代理轉(zhuǎn)向全方位的創(chuàng)新服務(wù),包括戰(zhàn)略規(guī)劃、人才培養(yǎng)和資源對接等。它們通過整合政府、高校和產(chǎn)業(yè)資源,幫助企業(yè)構(gòu)建創(chuàng)新生態(tài),提升核心競爭力。例如,一些中介機(jī)構(gòu)為企業(yè)提供研發(fā)項目評估服務(wù),確保研發(fā)活動符合政策導(dǎo)向,同時促進(jìn)科技成果的市場化應(yīng)用。

企業(yè)在選擇科技中介服務(wù)時也需謹(jǐn)慎。2018年,市場上中介機(jī)構(gòu)數(shù)量增多,但服務(wù)質(zhì)量參差不齊。企業(yè)應(yīng)優(yōu)先選擇具備資質(zhì)認(rèn)證、經(jīng)驗豐富的機(jī)構(gòu),并注重服務(wù)內(nèi)容的透明度和定制化。建議企業(yè)通過查看過往案例、咨詢同行推薦等方式,評估中介機(jī)構(gòu)的專業(yè)水平,以確保合作效果。

2018年高新技術(shù)企業(yè)認(rèn)定與研發(fā)費用加計扣除政策為企業(yè)創(chuàng)新注入了強(qiáng)勁動力,而科技中介服務(wù)則成為政策落地的關(guān)鍵推手。通過專業(yè)支持,企業(yè)不僅能順利享受政策紅利,還能夯實創(chuàng)新基礎(chǔ),實現(xiàn)可持續(xù)發(fā)展。隨著政策環(huán)境的不斷優(yōu)化,科技中介服務(wù)有望進(jìn)一步升級,助力更多企業(yè)邁向高質(zhì)量發(fā)展之路。

如若轉(zhuǎn)載,請注明出處:http://m.baojiezy.cn/product/60.html

更新時間:2026-04-12 23:52:24